Reestructuración del sector financiero

02-05-2013

Reestructuración del sector financiero

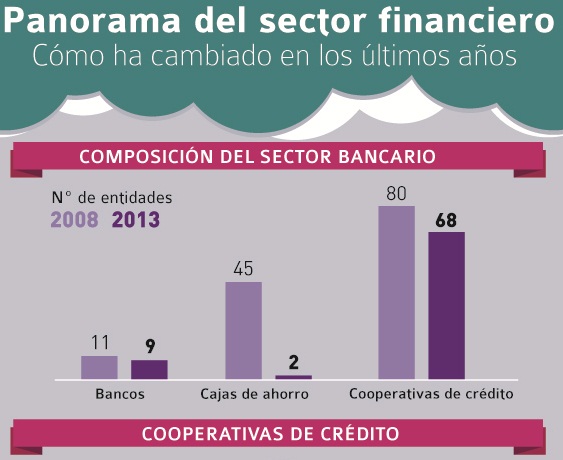

Caja Laboral e Ipar Kutxa hemos unido fuerzas para encarar el futuro apoyándonos mutuamente. Pero esta fusión ha sido sólo uno de los muchos cambios del ámbito financiero de nuestro entorno. Un lustro ha sido suficiente para que el sector bancario español mute radicalmente. Un ejemplo: de las 45 cajas de ahorro que había a finales de 2007, en 2013 quedan 2, en gran medida por procesos de fusiones y absorciones que han dejado un panorama financiero irreconocible. Te invitamos a hacer un repaso a la situación actual de los principales conglomerados bancarios.

Un reciente informe de la consultora Tatum indica que España cuenta con nueve bancos tradicionales de tamaño grande y mediano. Las cajas de ahorro por su parte han pasado de 45 a 2. Solo quedan Caixa Ontinyent y Colonya Caixa Pollença. El resto se ha transformado en bancos para adecuarse a las necesidades regulatorias y cumplir con las exigencias impuestas de tamaño, capital y solvencia.

Este cambio no ha sido indoloro. La banca en su conjunto ha perdido más de 27 000 empleos y han desaparecido en torno a 6500 oficinas, el 14% de la red. Estas pérdidas se han concentrado especialmente en Madrid, Barcelona y comunidades mediterráneas, las más afectadas por la burbuja inmobiliaria. España llegó a tener el 23% de las oficinas de la Eurozona, un volumen muy superior al que le correspondía por su PIB y población.

El coste para la sociedad también ha sido alto: Joaquín Almunia, comisario europeo de competencia, detalló que el coste para las arcas públicas de este proceso se eleva hasta los 52 000 millones de euros, que se componen de los 39 000 millones de euros del rescate europeo y de los 13 000 millones inyectados al sector en los años 2010 y 2011.

Afortunadamente, en Laboral Kutxa por nuestro carácter cooperativo y por nuestra manera de encarar el negocio bancario no nos hemos visto obligados a cambiar nuestra naturaleza de cooperativa de crédito, cerrar oficinas, despedir a nuestros trabajadores (que en su mayoría son socios y por tanto propietarios y protagonistas del negocio) ni hemos tenido que solicitar ayuda a los contribuyentes.

Hay un dato muy significativo: en 2008 el 45% de la actividad financiera correspondía a los bancos, el 49% a las cajas de ahorros y el resto lo gestionaban las cooperativas de crédito, en las que se encuadran las cajas rurales y Laboral Kutxa. La bancarización de las cajas de ahorros hace que el 94% del sector financiero esté ahora en manos de los bancos esto es, de sociedades mercantiles con ánimo de lucro. Las entidades financieras de carácter social tenemos por tanto el reto de mantener nuestra esencia en un panorama en el que hemos pasado de ser mayoritarias a ser la excepción. Ése es el motivo por el que Caja Laboral e Ipar Kutxa hemos sumado nuestras fuerzas.

Veamos cómo han quedado algunos de los principales grupos financieros.

Santander y BBVA

Los dos gigantes de la banca española apenas han sufrido variaciones en su estructura. Han absorbido alguna caja de menor tamaño, pero en lo esencial no han visto alterado su posicionamiento ni su negocio por su menor dependencia del ladrillo. El Santander sigue siendo el claro líder con una marcada orientación internacional.

Bankia

Compuesto principalmente por Caja Madrid y Bancaja, dos de las entidades más expuestas al mercado inmobiliario. Es el primer banco español en volumen de negocio doméstico. Tras las inyecciones de capital público, el Gobierno español se hizo con su control.

Caixabank

El banco creado en torno a La Caixa (que representa más de tres cuartas partes del grupo) es la entidad líder del mercado español. La marca comercial no ha cambiado a Caixabank y sigue siendo La Caixa, salvo en el caso de las cajas absorbidas que siguen operando en sus territorios de origen bajo su marca original.

Kutxabank

Kutxabank es la entidad que ha surgido de la fusión fría de las tres cajas de ahorros de la Comunidad Autónoma Vasca: BBK (que previamente había adquirido Caja Sur), Kutxa y Caja Vital. Es el banco con una mayor penetración en Euskadi y uno de los mayores del entorno.

¿Cuál es tu reacción?

Te puede interesar...